原標題:福建金森林業股份有限公司 關于獲得政府補助的公告

添加微信好友, 獲取更多信息

復制微信號

本公司及董事會全體成員保證公告內容的真實、準確和完整,不存在虛假記載、誤導性陳述或者重大遺漏。

一、獲取補助的基本情況

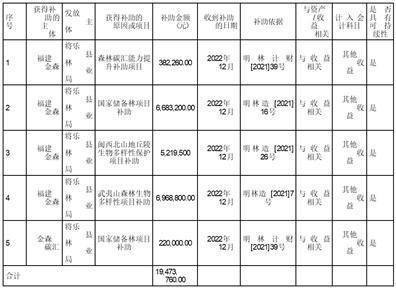

近日,福建金森林業股份有限公司(以下簡稱“福建金森”或“公司”)與子公司福建金森碳匯科技有限公司(以下簡稱“金森碳匯”)收到與公司日常經營活動相關的政府補助資金共計人民幣19,473,760.00元。具體情況如下:

1、公司獲得的上述與收益相關的政府補助合計19,473,760.00元,占公司最近一期經審計歸屬于公司股東凈利潤絕對值的比例為150.59%。上述政府補助以現金形式補助,截至本公告披露日,補助資金已經全部到賬。

2、上述政府補助的金額達到《深圳證券交易所股票上市規則》規定的披露標準。以上補助項目與公司日常經營活動相關,均計入“其他收益”會計科目。

二、補助的類型及其對上市公司的影響

1、補助的類型

根據《企業會計準則第16號一政府補助》(財會〔2017〕15號)的規定:政府補助分為與資產相關的政府補助和與收益相關的政府補助,與資產相關的政府補助,是指企業取得的、用于購建或以其他方式形成長期資產的政府補助;與收益相關的政府補助,是指除與資產相關的政府補助之外的政府補助。

2、補助的確認和計量

按照《企業會計準則第16號-政府補助》的規定,與資產相關的政府補助, 應當沖減相關資產的賬面價值或確認為遞延收益,并自相關資產達到預定可使用狀態時起,按照該資產預計可使用期限將遞延收益平均分攤計入其他收益。與收益相關的政府補助,用于補償以后期間的相關成本費用或損失的,確認為遞延收益,在確認相關成本費用和損失的期間,計入當期損益或沖減相關成本;用于補償已發生的相關成本費用或損失的,直接計入當期損益或沖減相關成本。與企業日常經營活動相關的政府補助,按照經濟業務實質,計入其他收益或沖減相關成本費用。與企業日常經營活動無關的政府補助,計入營業外收支。

3、補助對上市公司的影響

公司按照《企業會計準則第16號-政府補助》等有關規定,將非遞延收益政府補助計入其他收益的金額人民幣19,473,760.00元,預計將會增加本年度利潤人民幣19,473,760.00元。

4、風險提示和其他說明

本次政府補助的最終會計處理以會計師事務所審計結果為準,請投資者注意 投資風險。

三、備查文件

有關補助的政府文件。

特此公告!

福建金森林業股份有限公司

董事會

2022年12月2日

本版導讀返回搜狐,查看更多

責任編輯: